咨询热线:

0830-2509596

0830-2509596

近日,全球领先的IT市场研究和咨询公司IDC发布《2024年下半年中国分布式事务数据库软件市场跟踪》报告。报告释放出一个清晰信号:分布式事务数据库已完成关键技术验证,正式步入规模化应用周期。

IDC预测,到2029年,中国分布式事务数据库市场规模将达到19.0亿美元,2024~2029年的5年期间,市场年复合增长率(CAGR)为19.4%。

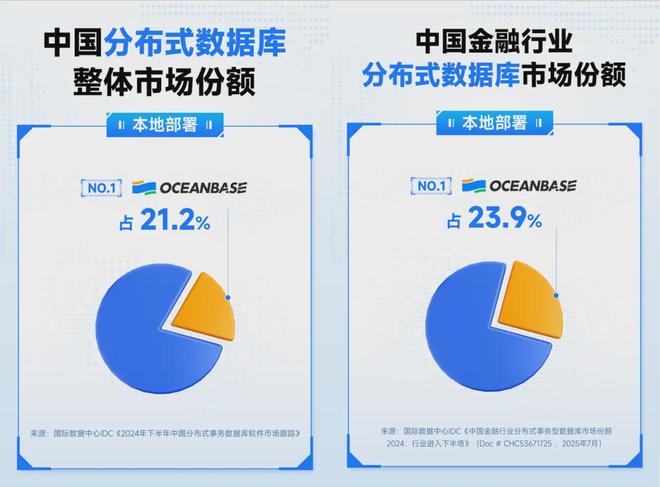

从部署模式来看,2024年下半年,本地部署分布式事务数据库软件市场规模为1.9亿美元,同比增长16.2%,占比43.6%。伴随政策推动和数字安全诉求加剧,本地部署场景正在成为数据库市场增长的主引擎。

与此同时,市场格局迅速聚拢,头部化趋势愈发显著。其中,OceanBase占据2024下半年中国分布式事务数据库本地部署市场份额的21.2% ,首次登顶全行业第一。

金融行业历来被视为数据库技术的“试金石”。IDC同期发布的《中国金融行业分布式事务型数据库市场份额,2024:行业进入下半场》报告显示,在2024全年金融行业本地部署市场,OceanBase实现23.9%份额、连续两年第一。

从支付系统起步,到服务交通银行、中国移动、江西人社等多个核心系统,OceanBase凭借原生分布式架构、高可用性与AI融合能力完成从“验证”到“复制”的跃迁,也代表了本土技术体系在关键行业中的集中兑现。

从“能用”到“首选”,从验证场景到规模交付,中国分布式事务数据库行业正在走向精英战,OceanBase则在分布式数据库“下半场”的博弈中备受关注。

如果说过去几年,分布式数据库还在经历“能不能用”的技术验证期,如今,这项技术已经顺利完成从探索到主流的转变。

IDC报告指出,2024年,分布式事务数据库产品和技术已广泛应用于金融、运营商、泛互联网等关键行业,应用阶段进入“规模化周期”。

过去这些对性能、安全性和稳定性要求最苛刻的系统,比如银行核心账务、证券交易、保险理赔、运营商BSS/OSS、机场与高铁调度系统,已经在分布式架构下完Kaiyun官方中国成了稳定运行,甚至长期运行。这也意味着,分布式数据库不再是技术验证,而是产业底座的更迭。

在这股加速浪潮中,本地部署市场正在成为确定性最强的增长曲线年下半年,中国分布式事务数据库本地部署市场规模达1.9亿美元,同比增长16.2%,占整体市场的43.6%。而在金融行业,本地部署的份额更为显著,2024全年金融行业整体市场规模为20.37亿元,本地部署占比高达72.26%。

相比于更轻量、灵活的公有云,本地部署之所以成为主战场,背后更是企业对数据安全、系统自主可控能力的高度重视。一方面,国家级安全可靠测评名单的发布,加快了政企对本地部署数据库的选型进度;另一方面,在金融等关键行业,“数据不出域”“关键业务不出网”的行业惯例仍是刚性要求。

IDC中国企业软件市场研究经理王楠表示:“按产品部署形态来看,本地部署模式分布式事务型数据库更多应用于金融、运营商的重要系统,市场热度和竞争态势都高于公有云市场。目前头部金融机构已完成分布式数据库的选型及部署上线,未来市场竞争的热点将向中小银行和保险证券客户延伸,本地部署模式分布式数据库在未来三年内将加速增长。”

换句话说,第一轮选型已落下帷幕,战局正在向更广阔的客户群体延伸。中小银行、保险、证券机构的替换意愿正被加速激发,整个本地部署市场的盘子,正在被重新定义。

IDC预测,从2025年开始,本地部署市场的增长将全面超过公有云,未来五年的年复合增长率将达到22.8%。这场起于技术突破、成于场景复制的产业升级,正快速进入下半场。

在这条通往主流的赛道上,独立数据库厂商OceanBase正在悄然走在前列。2024下半年,OceanBase在本地部署市场拿下21.2%的份额,实现对整体榜单的首次领跑;在金融行业本地部署市场,其2024全年的市场份额达到23.9%,继续稳居第一。

值得一提的是,在2024全年金融行业分布式事务型数据库整体市场中,OceanBase以18.3%的占比位列前三,仅次于两大云厂商。

与多数由集中式数开云网站据库“演进”而来的架构不同,OceanBase自2010年起就以原生分布式为核心进行设计。架构上,它一开始就为高并发、高一致性和弹性扩展预留了充足空间,既能跑事务,又能做分析,还能融合AI推理能力,满足金融、通信等行业对“多负载共平台”的需求。

更关键的是,OceanBase在压缩效率和资源利用率上的表现,直接拉开了成本层级的差距。在中国人寿的替换案例中,同等数据量下,所需服务器数量比原Oracle方案更少,整体数据库与硬件成本下降超过70%。山东移动通过OceanBase重构详单处理系统,性能提升30%,存储成本降低74%。

迁移效率也是判断分布式数据库是否“可用”的重要标准。OceanBase的高兼容性使其能平滑替换Oracle和MySQL,适配大量已有系统,无需改动业务代码即可切换。这对于拥有大量老旧核心系统的银行、保险和电信客户而言,是决定采购与否的临界点。

真正让OceanBase进入行业主流视野的,是它在高门槛行业的广泛落地能力。在金融行业,交通银行将200多个系统迁移至OceanBase,覆盖贷记卡、客户信息、手机银行、企业网银等关键模块;在政务行业,江西省人社系统实现全业务替换,征缴计划生成时间从16小时压缩至9分钟;在通信行业,中国移动多个省份已将OceanBase部署至B/M/O三大业务域的400余套系统;在保险领域,中国太保迁移系统数量超过329个,数据总量超6PB;在交通行业,中国南方航空则在电子客票、支付中心、客户系统等80多个业务模块中完成全栈升级。

截至目前,OceanBase已服务超过2000家客户,完成对政务、金融、能源、电力、交通、医疗、教育等多个核心行业的深度渗透,覆盖交通银行、中国太保、国泰海通证券、中国移动、中国联通、中国电信三大运营商以及国家电网、中国石化、中国南方航空等头部央国企,并已构建出一个既能支撑大流量、又能规模复制的产品交付体系。

更重要的是,它的战略路径本身就更接近本地部署的行业节奏。当多数数据库厂商将重心放在公有云上时,OceanBase从一开始就专注专有云和本地部署,并围绕这些场景构建了完整的交付和运维体系,并以更中立的角色适配多云、混合云和复杂异构环境,技术侧的灵活性转化为业务侧的独立性。

这一点,在政企和金融客户“系统自主+数据可控”的诉求日益强烈的当下,显得尤为关键。客户不只是选择一个数据库,更是在选择一个长期合作伙伴。

从起步至今,OceanBase走了15年,打破过TPC-C与TPC-H世界纪录,也经历过支付宝“双11”多年连续开云网站实战考验,其已构建起一整套适配“本地部署+高要求场景”的体系能力。

IDC在报告中指出,中国分布式事务型数据库市场呈现出向头部厂商集中的态势。头部集中度快速上升,意味着这不再是一个靠“堆资源”就能入局的市场,而是要经得起系统验证、业务复制与长期演进的全面竞争。

生成式AI的快速普及带来的直接影响是数据结构变化:企业数据呈现出结构化、半结构化、非结构化与向量数据的混合状态;数据总量不断膨胀,对底层系统的吞吐能力与存储结构提出更高要求。

另一方面,业务层也在催生新的数据库场景需求:知识库检索增强生成(RAG)、智能客服对话、多模态分析、个性化推荐、实时风控等,都对数据库的响应速度、多负载处理能力提出挑战。

在这一趋势下,OceanBase的AI布局由此展开。2024年4月,OceanBase发布全员信,宣布全面进入AI时代,建设“Data×AI”一体化数据底座。紧随其后,5月推出面向AI场景的产品PowerRAG,提供开箱即用的文档问答与智能搜索接口。6月发布OceanBase 4.4.0版本,进一步增强数据库对AI推理与分析任务的融合能力。

产品升级之外,是技术能力的持续释放。在向量计算方面,OceanBase通过BQ量化压缩算法将内存成本降低95%;JSON压缩能力为MongoDB的3倍,显著提升半结构化数据的存储效率;共享存储架构解耦计算与存储资源,兼顾弹性与性价比。在四川银行、太保等实际项目中,OceanBase已支持构建RAG知识库、AI辅助运维与业务查询引擎等场景。

与此同时,OceanBase面向AI的云化能力也在快速拓展。旗下OB Cloud平台已服务数十家来自零售、金融、物流等行业的头部企业,在搜索推荐、智能问答、企业Agent等多个场景中实现AI能力的真实落地。

随着产品验证完成、行业分层加速,分布式数据库正在进入高质量竞争阶段。本地部署市场呈现出头部集聚、需求下沉的结构特征,而AI时代的到来,也在提升数据库作为底层能力平台的战略权重。

在这一进程中,OceanBase凭借分布式架构、一体化能力和对AI场景的前置布局,率先完成了一轮从“技术突破”到“能力闭环”的跃迁。但行业竞争仍在持续,未来能否保持优势,还将取决于产品演进的节奏、生态构建的广度,以及对不同行业数据需求的理解深度。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

上世纪越南大规模排华,致上百万华人“消失”,冯德莱恩的父亲力排众议率先接收难民

为“赚快钱”被骗到缅北电诈园,亲历者讲述:18层大楼只有一个出口,一天工作16个小时,4个月被打了五六十棍

武汉“90后”银行职员夫妻下班送外卖!当事人:跑外卖是缓解压力的一种方式

Here we go!罗马诺:孙兴慜将加盟洛杉矶FC,转会费超1500万欧

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

Copyright © 2024 开云沙盘有限公司 版权所有 备案号:蜀ICP备19012180号 网站地图